Av arbeidende styreleder Øystein Ringen-Vatnedalen og daglig leder Tor-André Grenersen i Senter for eiendomsfag.

Også for investeringsåret 2026 har Urban Land Institute og PriceWaterhouseCoopers utgitt sin årlige og omfattende trend- og prognoserapport Emerging Trends In Real Estate, hvor vi i denne artikkelen vil gjennomgå utvalgte funn som vi finner særlige interessante fra årets europeiske utgave. Vi anbefaler samtidig at interesserte lesere oppsøker den engelskspråklige kilden for videre fordypning og detaljer.

Respondentene til denne utgaven er 1.276 ledere og seniorressurser i Europa, hvorav nær tre titalls av disse er navngitte som norske aktører innen eiendom – primært ledere i veletablerte eiendomsselskaper. Det er samtidig verdt å merke seg at ikke alle respondentene representerer eiendomsorganisasjoner, men snarere et noe bredere sammensatt segment av ledere som befatter seg med profesjonelle eiendomsinvesteringer.

Redefinering av egne verdiforslag

Det historiske bakteppet for 2026-rapporten er i korte trekk at investeringer i eiendom over flere tiår har hatt gunstige fordeler, som følge av stor tilgang til kapital med høy mobilitet mellom landegrenser, voksende global handel, samt økende appetitt for fysiske eiendeler som er geografisk diversifisert blant investorer. Disse kreftene sluset internasjonal kapital inn i lokale og regionale eiendomsmarkeder, hvilket igjen førte til yield-kompresjon samt økt likviditet i markedet. Men nå som den strukturelle medvinden – som har definert en era av globalisering – er i ferd med å ebbe ut, står eiendomsbransjen overfor en lengre overgangs- og omstillingsperiode.

Som et resultat har dette ført til at de tradisjonelle fordelene som eiendomsinvesteringer har kunnet nyte godt av blitt svakere, i tillegg til at troen på en evigvarende global tilgang til kapital ikke lenger er til stede. Årets rapport viser videre til at de eksisterende renteutsiktene vil innebære høye renter for en lengre tidshorisont. Dette bringer igjen med seg høyere kostnader knyttet til både det å eie og drifte eiendom, hvor europeiske ledere innen eiendom har blitt tvunget til å redefinere sine verdiforslag for eiendomsinvesteringer som aktivaklasse, også som følge av økt konkurranse fra ulike former for investeringer innen infrastruktur.

Stigende interesse for investeringer i eiendom

Den europeiske interessen for eiendomshandler er stigende for 2026, i takt med at lånerenter enkelte steder fortsetter å falle og at fondsstrukturer med vesentlig kapitaltilgang søker aktivt etter investeringsmuligheter. Til tross for at mange av lederne tror at andelen av institusjonell kapital i eiendom er synkende, eksisterer det også et alternativt syn om at den totale kaken vil kunne vokse som følge av en sterk økning i private formuer – som globalt utgjør om lag fire ganger størrelsen av institusjonell kapital. 2026-rapporten markerer således et positivt skifte, etter en rekke år med motgang og manglende transaksjonsvolumer.

En gjennomgripende trend for 2026 er ledernes økte fokus på forbedret avkastning, gjennom økt optimalisering samt muligheter for oppgradering og ombygging/endret bruk (repurposing). Dette samsvarer med at faktisk inntektsvekst nå sees på som den primære drivkraften for avkastning.

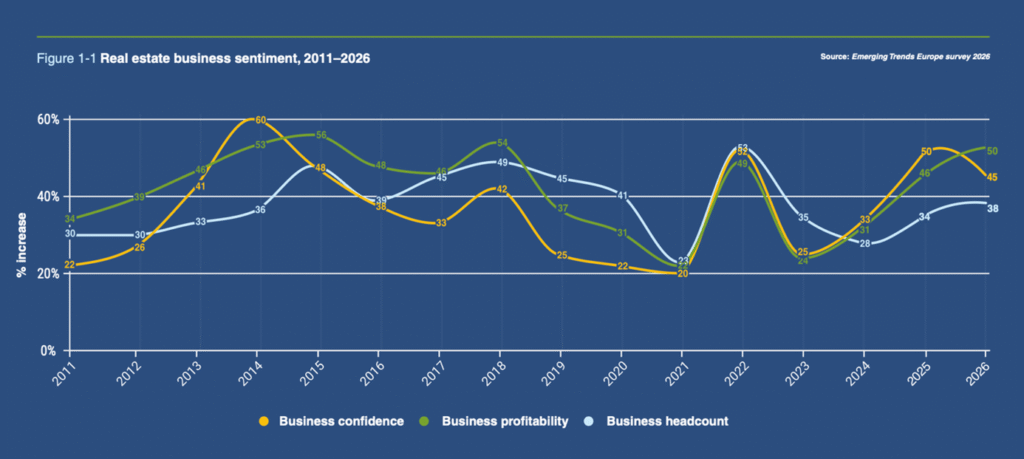

Tilliten til egne forretninger – vist med oransje kurve i figuren nedenfor – er redusert fra 50 % i fjor til 45 % for 2026, mens forventninger om økt lønnsomhet (grønn kurve) har økt fra 46 til 50 %. Tilsvarende har antallet som forventer en økning i antall ansatte (lyseblå kurve) steget fra 34 til 38 %.

Figuren, som er hentet fra rapporten, illustrerer også godt hvordan disse tre forventingsmålingene har utviklet seg siden 2011. Om vi ser isolert på tilliten til egne forretninger, kan vi spore følgende utviklingsløp:

• En markant oppgang i kjølvannet av finanskrisen i 2007-2008 (i Norge hovedsakelig 2008-2009)

• Begynnelsen på en lengre nedgang etter Russlands annektering av Krim-halvøya i 2014

• Ytterligere svekkelse og et nytt bunnpunkt med inngangen til pandemien i 2020

• En kraftig oppgang gjennom 2021, inntil Russland invaderte Ukrainia i februar 2022 – med et etterfølgende bunnpunkt

• En ny oppgang fra 2023, preget av en forsiktig optimisme med mantraet om å «stay alive» til neste investeringsår

Kilde: Emerging Trends in Real Estate Europe 2026 Survey

Den overordnede stemningen for 2026-rapporten synes å være noe mer pragmatisk enn fjorårets, som var preget av en forsiktig optimisme. For det nye året ser respondentene en sannsynlighet for fornyet investeringsaktivitet, men at denne fremdeles holdes i sjakk av betydelig geopolitisk og økonomisk usikkerhet.

Organisatorisk respons blant respondentene på den eksisterende politiske og økonomiske usikkerheten viser seg i tabellen nedenfor, der lederne hele 65 % enten i stor eller noen grad setter investeringer på vent. Videre gir dette seg utslag i 60 % som også forventer lavere avkastning, mens 55 % orienterer seg mot andre regioner enn tidligere.

| Grad av organisatorisk respons | Stor | Noen | Ingen |

|---|---|---|---|

| Tilpasninger i ESG-strategi | 12 % | 36% | 52% |

| Tilpasninger i strategier for mangfold, likestilling og inkludering | 8 % | 28% | 64% |

| Investeringer på vent | 14 % | 51 % | 35 % |

| Forventning om lavere avkastning | 11 % | 49 % | 40 % |

| Refokusering til andre regioner | 15 % | 40 % | 45 % |

Eiendom og deglobalisering

Deglobalisering oppleves nå som et mye mer alvorlig tema enn i foregående år, som for 2026 bekymrer et økende antall av lederne – fra 31 % for to år siden til hele 70 % i år. Årets respondenter melder derfor om sterkere fokus på å selektere land for egne investeringsbeslutninger enn tidligere, gitt et bakteppe med økende geopolitisk risiko samt varierende økonomisk vekst for det europeiske kontinentet. Dette vil favorisere kjernemarkeder med en tydelig og stabil lovgivning, demokratiske institusjoner, solid økonomisk vekst samt høy likviditet i markedene.

Samtidig føles USA sitt geopolitiske nærvær mye tydeligere for 2026 enn for tidligere år, hvor usikkerheten som knytter seg til amerikansk økonomi for enkelte investeringsmiljøer også kan oppmuntre til europeiske eiendomshandler som et alternativ. Like fullt kan den begrensende økonomiske veksten i europeiske markeder by på utfordringer i så måte, med tydelig henvisning til 2024-rapporten om europeisk konkurransekraft; signert av Mario Draghi – tidligere leder for den europeiske sentralbanken, som påpeker at Europa faller akterut i forhold til USA og Kina.

Dette tankesettet kan også bidra til å forsterke følgende trender blant investorer – som konsekvens av at den fysiske verden av investeringsmuligheter krympes:

- Nearshoring: Investeringer og eiendomsengasjementer flyttes nærmere ens hjemmemarked, men fortsatt utenfor eget land, for å redusere avstands-, leveranse- og operasjonell risiko.

- Friendshoring: Investeringer rettes mot markeder som oppfattes som politisk stabile, regulatorisk forutsigbare og institusjonelt kjente, ofte innenfor etablerte allianser.

- Friendvesting: Går ett steg videre og innebærer at kapital bevisst allokeres til vennskapelige markeder og strategiske samarbeidspartnere, der hensynet til langsiktig stabilitet, sikkerhet og tillit vektlegges høyere enn kortsiktig avkastningsmaksimering.

Bekymringen for økonomisk vekst øker

Økonomisk vekst i Europa topper bekymringslisten for 2026 for 77 % av lederne, mens utsiktene for global økonomisk vekst kommer på en andreplass, med 72 % – sistnevnte med en sterk økning fra 62 % i fjor.

På samme tid er bekymringer over inflasjon og rentenivåer redusert vesentlig i sin betydning. Inflasjon bekymrer nå 51 % av lederne, mot hele 83 % i 2024. Rentenivåer bekymrer 49 %, mot hele 86 % i 2024. Rapporten antyder at dette også kan gi lederne en anledning til å «to step back and think more long term.»

Nedenfor gjengis et utvalg av ledernes registrerte bekymringer, som også illustrerer de respektive forskjellene for perioden 2024 til 2026.

| Av forretningsmessig bekymring | 2026 | 2025 | 2024 |

| Økonomisk vekst (Europa) | 77 % | 76 % | 76 % |

| Økonomisk vekst (globalt) | 72 % | 62 % | 66 % |

| Cybersikkerhet | 64 % | 59 % | 55 % |

| Inflasjon | 51 % | 56 % | 83 % |

| Rentebevegelser | 49 % | 60 % | 86 % |

| Digital transformasjon | 44 % | 41 % | 31 % |

| Redusert etterspørsel fra leietakere | 42 % | 44 % | 48 % |

| Stagflasjon | 41 % | – | – |

| Likviditetsevne i næringslivet | 41 % | 46 % | 51 % |

Frykt for stagflasjon introduseres som en ny kilde til bekymring av 41 % av respondentene, hvilket stiger ytterligere til 43 % over et tidsperspektiv på fem år. Stagflasjon innebærer en situasjon med lav vekst og høy inflasjon, der særlig førstnevnte komponent i liten grad gagner eiendomsbransjen – til tross for en viss inflasjonssikring i leieavtaler. Som oversikten også illustrerer, beveger cybersikkerhet seg oppover på listen over forretningsbekymringer, for 64 % i år – mot 55 % av lederne for to år siden. Verdt å legge merke til i den sammenheng er følgende sitat fra ett eiendomsforvaltningsmiljø:

“Cybersecurity concerns are emerging in occupier due diligence”.

Bekymringer over leietakeretterspørsel viser derimot en marginal positiv endring, som kan være koblet til et noe mer robust kontormarked – særlig for sentrale europeiske lokasjoner. Enkelte respondenter er allikevel bekymret for at det fremdeles pågår en downsizing-trend for kontorlokaler.

Eiendomsrelaterte bekymringer

For mer direkte bekymringer av eiendomsrelatert art, er det byggekostnader og annen ressurstilgang som volder lederne aller mest hodebry. Bekymringer rundt ESG- og dekarboniseringskrav faller samtidig fra 67 til 55 % for det nye året. Like fullt representerer bærekraft fremdeles en bekymring for 62 % av respondentene over en mellomlang tidshorisont.

Kun 49 % vurderer nå tilgang til finansiering som en bekymring, mot 61 % i 2025. Enkelte av respondentene ser i tillegg alternative kilder til lån som økende, med en større grad av konsensus mellom investorer og långivere om hvilke investeringsstrategier som vil være vellykkede.

| Av eiendomsrelatert bekymring | 2026 | 2025 | 2024 |

|---|---|---|---|

| Byggekost og ressurstilgjengelighet | 71 % | 71 % | 78 % |

| Økende inflasjon | 71 % | 74 % | 63 % |

| Capex-krav | 64 % | 69 % | 67 % |

| Markedslikviditet | 60 % | 60 % | 66 % |

| ESG- og dekarboniseringskrav | 55 % | 67 % | 67 % |

| Tilgjengelighet for eiendom for kjøp og utvikling | 54 % | 54 % | 49 % |

| «Asset obsolescence» | 50 % | 56 % | 53 % |

| Tilgjengelighet og kostnad for (re)finansiering | 49 % | 61 % | 65 % |

| Tilgang til kraft og energikilder | 43 % | 40 % | – |

| Tilgjengelighet og kostnad for forsikring | 37 % | 39 % | – |

Av synkende bekymring kan særlig følgende faktorer fremheves som interessante:

Fjorårets frykt for «asset obsolescence» – forstått som risikoen for at eiendom mister verdi eller attraktivitet over tid, som følge av teknologiske, regulatoriske, markedsmessige eller funksjonelle endringer – er synkende som bekymring, ned fra 56 til 50 %.

Det samme er capex-krav – forstått som kapitalbehov for oppgraderinger og vedlikehold – som synker fra 69 til 64 % i årets vurdering.

Tilliten til verdivurderinger synes å nærmere seg en større grad av enighet mellom kjøpere og selgere enn for ett år siden, og nå med henvisning til mer salgsmotiverte selgere – som føler et sterkere press for å komme til forhandlingsbordet og lande transaksjonsavtaler enn tidligere. Eller som én av respondentene sier det:

«A lot of landlords are asking for appraisals not only to gauge the market

but to actually put assets up for sale.”

For 2026 mener fremdeles 66 % av lederne at verdivurderinger ikke i tilstrekkelig grad gjenspeiler de foreliggende utfordringer og muligheter som påvirker eiendom, ned fra hele 76 % i 2025. Selv om denne nedgangen kan oppleves som positiv, synes hovedinntrykket fremdeles å tale for en utvidelse av det faglige nedslagsfeltet for verdivurderinger – slik at dette bedre og i større grad kan gjenspeile det samlede verdi- og risikobildet, slik investorene nå realitetsorienterer sine strategier.

Forsvar som langsiktig, strukturell trend

Følgende langsiktige og strukturelle trender oppleves å drive majoriteten av transaksjonsbaserte aktiviteter – de tre D-ene, som nå får følge av en fjerde langsiktig trend i forsvar:

- Demografi:

- Digitalisering:

- Dekarbonisering:

- Forsvar (Defence):

Den fjerde langsiktige trenden; forsvar, sees også som et resultat av deglobalisering, hvor flere respondenter ser en ekspanderende arena for eiendomshandler og -strategier i tilknytning til nettopp forsvarsektoren. Dette styrkes ytterligere av at flere NATO-land har besluttet å øke sine årlige investeringsbeløp til forsvarsformål med fem prosent av eget bruttonasjonalprodukt. Eller som én av respondentene sier:

«It has the potential to boost the case for warehouses, due to a realignment

of the supply chains that will have an impact on the demand for logistics».

Siden 2025-rapportens noe forsiktige antydning om at eiendomsinvesteringer i retning av forsvarssektoren kan være interessant for flere, dukker dette temaet opp i sterkere monn blant årets respondenter. Som følge av den eksisterende geopolitiske usikkerheten representerer dette nye muligheter for strategiske investeringer i eiendom og infrastruktur. Følgende beskrivelse fanger opp deler av mulighetsrommet for investeringer i dette grensesnittet:

«Increasingly, this sector prioritises dual-use installations serving

both civilian and defence applications, particularly within logistics networks,

energy systems and adaptive industrial facilities designed for crisis response.»

Ingen unnslipper KI

Kunstig intelligens og maskinlæring peker seg tydelig ut som en av de mest hurtig ekspanderende driverne for endring i både forretning og økonomi for lederne. Hele 75 % av respondentene melder nå om bruk av KI, mot 51 % i fjor og 35 % i 2024 – hvilket utgjør en formidabel økning.

Majoriteten av lederne ser for seg å anvende KI og maskinlæring i forhold til nær sagt alle nøkkelaktiviteter for egen organisasjon de kommende 18 månedene. Totalen nedenfor tilkjennegir en tiltakende tro på at anvendelse av KI vil bli en integrert del av større deler av forretningsdriften i eiendomsselskaper.

| Bruk av KI/maskinlæring til | I stor grad | I en viss grad | Ingen bruk |

|---|---|---|---|

| Markedsføring og utleie | 48 % | 42 % | 10 % |

| Eiendomsforvaltning | 37 % | 50 % | 13 % |

| Planlegging og design | 34 % | 50 % | 16 % |

| Overordnet leveransemodell | 33 % | 53 % | 14 % |

| Verdi- og porteføljeforvaltning | 32 % | 54 % | 14 % |

| Eiendomsinvesteringer | 31 % | 54 % | 15 % |

| Leietakeropplevelse | 30 % | 52 % | 18 % |

| Eiendomsutvikling | 22 % | 56 % | 22 % |

Videre nevnes KI også som et potensielt verdiskapningselement i forhold til det å fatte investeringsbeslutninger, særlig i forhold til fremvoksende delmarkeder eller -sektorer. KI-teknologi er videre sett av nær halvparten av lederne som et nødvendig virkemiddel for å håndtere egen ESG-forvaltning. KI sees i økende grad også i forhold til støtte overfor investeringsprosesser. Eller som en av respondentene uttaler:

“We now have an AI on our investment committee. The AI model has been trained

on all of our investment committee papers and is actively being questioned on

investment themes, as well as the drawbacks and some of the sensitivities.”

Eiendomsselskap v2.0

Rapporten avdekker i tillegg at nærmest alle respondentene – 94 % i år, mot 92 % i fjor – nå anser teknologisk tilpasning og integrasjon som den aller største driveren for en vellykket organisatorisk transformering for egen eiendomsvirksomhet innen år 2050. En så vidt tydelig konsensus peker tydelig i retning av økt innsats for å finjustere egen organisasjon i forhold til en langt større og bredere teknologisk påvirkning, der organisatorisk endring ikke lenger er et valg.

Videre anser 76 % av lederne, mot 69 % i fjor, det som avgjørende for videre vekst for egen eiendomsorganisasjon å ansette medarbeidere med «nye og ikke tradisjonelle ferdigheter i eiendom», sammenlignet med 69 % for 2025. Dette kan gjenspeile en økende forståelse for at egen ferd i KI-landskapet ikke uten videre kan manøvreres uten påfyll av kompetanse innen andre fagkretser enn de som eiendomsbransjen tradisjonelt har henvendt seg til. Dette behovet forsterker trenden som er beskrevet i forrige avsnitt, og krever ytterligere spissing av hva en godt sammenskrudd eiendomsorganisasjon er og hva denne skal kunne forvente å levere av innsikt og verdi.

Klimamessig due dilligence

Rapporten melder om at klimarisiko nå har blitt en veldig viktig del av due dilligence prosesser, som igjen forsterker inntrykket rundt hva verdivurderinger forventes å levere på – for kunne å inngi tilstrekkelig tillit. Hele 83 % av respondentene rangerer klimarisiko som den neste viktigste faktoren i en nødvendig ESG-profil for egen tilgang til finansiering, nest etter energieffektivitet. Fjorårets andel var 75 %, da 2025-rapporten meldte om en sterk kobling mellom klimarisiko på den ene siden og tilgang til forsikring og finansiering på den andre siden.

Klimarisiko som tema trender naturligvis også da fast eiendom av naturlige årsaker er lokasjonsbasert, og følgelig kan være sterkt utsatt for klima, værforhold og risikofaktorer slik som vann, skog og topografi. Klimaanalyser seiler dermed opp som en nødvendighet før investeringsbeslutninger kan fattes. Eller som en toppleder uttaler i rapporten:

«Exposure to physical climate risk represents a red flag for us

– not a point of negotiation, simply a no-go.”

I tillegg kommer en pågående endring av Europas risikoprofil, som følge av at vårt kontinent nå varmes opp hurtigere enn andre relativt sett, med 2024 som et varmemessig rekordår – både globalt og regionalt. Norge er på ingen måte fritatt for disse omgripende klimaendringene, og vi må forvente at en økende europeisk bekymring også vil påvirke investeringsvalg knyttet til vårt eget hjemmemarked.

Samtidig deles ikke denne bekymringen likt av alle respondentene, da enkelte opplever at klimarisiko primært er koblet til økende samfunnsmessige forventninger og strengere miljøreguleringer. Like fullt varsler rapporten om at selv om klimarisiko bør spille en mer fremtredende rolle i forhold til verdivurderinger, er dette noe som ikke fullt ut er priset inn ennå.

Faktorer som påvirker ESG

ESG blir nå vurdert av langt færre ledere som en vesentlig driver for beslutningstaking og strategi innen eiendom enn i fjor. For 2026 er det kun 21 % av lederne som deler dette synet i et femårs perspektiv, mot 40 % for forrige år. Noe av bakgrunnen for dette synes å være et skifte vekk fra å betrakte ESG med ideologiske briller til i større grad å vurdere dette langt mer praktisk opp mot forbedret verdiutvikling for eiendomsinvesteringer. Tilsvarende faller andelen av respondenter som hevder at miljømessige og sosiale faktorer vil ha en klar innvirkning på eiendomsverdier de kommende 12 til 18 månedene fra 77 % for 2025 til 57 % for det nye investeringsåret. Samtidig advarer en av respondentene mot å undervurdere ESG som en verdidriver for eiendomsinvesteringer slik:

“There is no longer a market for non-green assets; they are illiquid products».

Tabellen nedenfor gjengir utvalgte faktorer som vurderes å påvirke selskapenes implementering av ESG fremover. Press fra banker, långivere, institusjonelle investorer samt leietakere topper oversikten, hvor mer enn halvparten av lederne opplever presset som økende.

| Faktorer som påvirker | Økende | Ingen | Synkende |

|---|---|---|---|

| Press fra banker og långivere | 60 % | 24 % | 16 % |

| Press fra institusjonelle investorer | 59 % | 24 % | 17 % |

| Press fra leietakere | 54 % | 29 % | 17 % |

| Regulatoriske hindre | 53 % | 27 % | 20 % |

| Regulatoriske incentiver | 50 % | 33 % | 17 % |

| Økende rapporteringsbyrde for ESG | 47 % | 33 % | 20 % |

| Høyere energipriser | 46 % | 21 % | 33 % |

| Bruk av data og AI til å løse ESG-kompleksitet | 45 % | 45 % | 10 % |

| Knapphet på arbeidskraft og økende kostnad | 35 % | 28 % | 37 % |

| Usikkerhet om byggekostnader | 35 % | 18 % | 47 % |

| Redusert forsikringsgrad og/eller høyere kostnad | 35 % | 40 % | 25 % |

Foretrukne allokeringsstrategier

På spørsmål om hvilke tilnærminger lederne har til egen allokering av kapital, dukker nå to nye vurderinger opp på agendaen i forhold til 2025:

- Megatrender eller tematisk tilnærming

- Stedsbasert tilnærming

Som tabellen nedenfor viser, brakte fjoråret med seg en introduksjon av formuesbevaring og langsiktig vekst som ny strategi, i tillegg til risikohåndtering og diversifisering, samt samsvar med verdier og mål. Disse hinter fremdeles til en relativt ny virkelighetsoppfatning om hvordan resultater både kan skapes og tapes i eiendomssektoren.

| Hvordan investorene allokerer kapital til eiendom | 2026 | 2025 | 2024 |

|---|---|---|---|

| Sektorbasert tilnærming | 41 % | 51 % | 71 % |

| Regional eller landsbasert tilnærming | 33 % | 37 % | 49 % |

| Riskohåndtering og diversifisering | 33 % | 40 % | – |

| Formuesbevaring og langsiktig vekst | 32 % | 37 % | – |

| Dealbasert tilnærming | 31 % | 39 % | 49 % |

| Megatrender eller tematisk tilnærming | 28 % | – | – |

| I samsvar med verdier og mål | 28 % | 40 % | – |

| Bybasert tilnærming | 27 % | 35 % | 46 % |

| Relasjonsbasert tilnærming | 17 % | 16 % | 28 % |

| Stedsbasert tilnærming | 16 % | – | – |

Shades of Real Estate

Årets oversikt over de mest attraktive eiendomssegmentene for europeiske ledere rommer nå hele 31 ulike kategorier, opp fra 26 i 2024 – det som vi da omtalte som 26 Shades of Real Estate.

Denne ikke ubetydelige økningen i antallet segmentkategorier gjenspeiler fremdeles en betydelig spesialisering og nisjesøking for eiendomsbransjen. 2026-utsiktene reflekterer samtidig et strategisk skifte i retning av at investeringskapitalen innen eiendom nå søker større inntektsrobusthet, avkarbonisering og digital transformasjon. En slik troika av investeringskriterier vil påvirke hvordan lederne orienterer seg i det større investeringslandskapet.

Også for 2026 er det datasentre og ny infrastruktur for energi som topper listen, med studentboliger på tredje plass. De to førstnevnte segmentene har nå vært sammenhengende innenfor topp fem de siste seks årene. Rapporten påpeker i så måte at de mest foretrukne segmentene kjennetegnes av deres driftsintensive karakter, som trekker investorer til seg på basis av infrastrukturlignende karakteristikker og som er behovsfundert.

| 2026 | 31 Shades of Real Estate | 2025 | 2024 | 2023 | 2022 | 2021 |

|---|---|---|---|---|---|---|

| 1 | Datasentre | 1 | 1 | 3 | 4 | 1 |

| 2 | Ny infrastruktur for energi | 2 | 2 | 1 | 1 | 4 |

| 3 | Studentboliger | 3 | 4 | 12 | 15 | 14 |

| 4 | Boliger med serviceprofil | 10 | 9 | 14 | 16 | 15 |

| 5 | Helserelaterte bygg | 12 | 3 | 16 | 5 | 6 |

| 6 | Andre lagerfasiliteter | 14 | – | – | – | |

| 7 | Utdanningsrelatert eiendom | 8 | – | – | – | |

| 8 | Pensjonistboliger / assisted living | 7 | 5 | 5 | 6 | 10 |

| 9 | Co-living | 9 | 8 | 9 | 14 | 13 |

| 10 | Affordable housing | 11 | 13 | 6 | 8 | 8 |

| 11 | Self storage facilities | 6 | 6 | 7 | 9 | 11 |

| 12 | Boligrelatert mixed use | – | – | – | – | |

| 13 | Logistikkeiendom | 4 | 7 | 8 | 3 | 2 |

| 14 | Utleieboliger | 5 | 10 | 10 | 10 | 7 |

| 15 | Social housing | 15 | 15 | 4 | 12 | 9 |

| 16 | Campingplasser og hytteutleie | – | – | – | – | |

| 17 | Hotell | 17 | 14 | 13/22 | 22 | 24 |

| 18 | Livsvitenskapsbygg | 16 | 11 | 2 | 2 | 3 |

| 19 | Industribygg | 13 | 12 | 11 | 7 | 5 |

| 20 | Boligbygging | 19 | 17 | 17 | 11 | 12 |

| 21 | Næringsrelatert mixed use | – | – | – | – | |

| 22 | Parkering | 21 | 19 | 15 | 23 | 17 |

| 23 | Fritidseiendom | 18 | 16 | 19 | 18 | 22 |

| 24 | Handelsparker | 20 | 20 | 21 | 20 | 21 |

| 25 | Kontoreiendom i sentrale byer | 23 | 21 | 20 | 19 | 16 |

| 26 | Fleksible kontorer og co-working | 22 | 18 | 18 | 17 | 19 |

| 27 | High end butikklokasjoner | 24 | 22 | 24 | 25 | 23 |

| 28 | Næringsparker | 27 | 23 | 23 | 21 | 18 |

| 29 | Kjøpesentre i sentrumskjerner | 25 | 24 | 25 | 27 | 25 |

| 30 | Kjøpesentre i randsoner | 26 | 25 | 27 | 26 | 26 |

| 31 | Kontoreiendom i randsoner | 28 | 26 | 26 | 24 | 20 |

Tabellen ovenfor gjengir de respektive plasseringene for 2026, samt tilsvarende posisjoner for de forutgående investeringsårene 2021-2025 – for sammenligning. Særlig verdt å merke seg er at boligrelaterte investeringssegmenter utgjør halvparten av topp 10. Om vi utvider til topp 20 er tilsvarende antall ni. Dette kan peke i retning av at de aktuelle lederne søker i retning av eiendomsinvesteringer med en viss sosial profil og som har støtte i demografiske endringer.

Ellers merker vi oss at investeringer i kontoreiendom i sentrale byer nå er helt nede på en 25. plass i den europeiske rankingen. Her skiller norske ledere seg kraftig ut, ved at det samme eiendomssegmentet troner øverst blant favorittene i Eiendomsbransjens lederundersøkelse for 2026.

Tre nøkkelpunkter for investeringsåret

Avslutningsvis deler vi tre nøkkelpunkter, som i oppsummeringens «uutholdelige letthet» er som følger:

- Geopolitikk og kapitaltilgang: En verden av fysiske investeringsmuligheter krymper som følge av geopolitisk uro og deglobalisering, hvor eiendom som aktivaklasse og dens tilgang til kapital må forsvares gjennom faktisk inntektsvekst.

- Økende nisjefokus: Nisjesegmenter av interesse for eiendomsinvestorene fortsetter å øke i antall, med tilhørende behov for økt operasjonell ekspertise.

- KI som strategisk verktøy: Egen forståelse for og bruk av KI og maskinlæring gjør et kraftig byks i relevans for lederne, og betraktes nå i større grad også som et verktøy for mer komplekse investeringsbeslutninger, herunder bl.a. i forhold til megatrender, klimarisiko og egen ESG-forvaltning.

De som lykkes i 2026 kan derfor være aktører som kombinerer disse tre nøkkelpunktene, gjennom et tydelig skifte i retning av eiendomsstrategier som er mer:

- Selektive – færre, men bedre posisjonerte investeringer

- Kompetansebaserte – operasjonell innsikt som konkurransefortrinn

- Datadrevne – beslutninger forankret i analyse, KI og innsikt

Her vil avkastning i økende grad måtte skapes gjennom:

- Operasjonell styrke

- Teknologisk innsikt

- Dokumenterbar verdiskapning

Dette snarere enn bred markedsvekst, lett tilgjengelig kapital eller en snarlig tilbakekomst til et lavrenteregime.

Avkastning i eiendom fremover vil ikke være markedsdrevet, men kapabilitetsdrevet.

Når vi kobler dette til en gjennomgripende trend om økt fokus på faktisk inntektsvekst som primær drivkraft, aner vi også omrisset av en eiendomssektor som rigger seg for et markant takt- og hamskifte – som på sikt vil skape nye vinnere i eiendomsmarkedet.